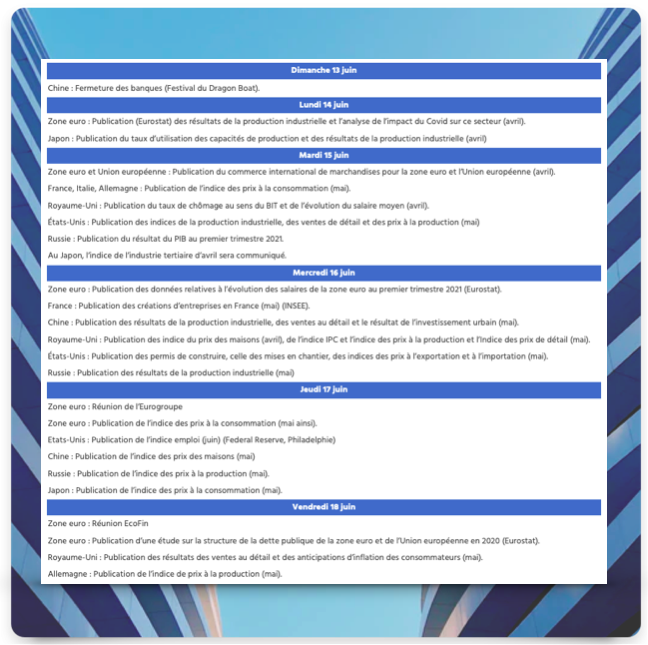

La semaine économique du 14 Juin 2021

Banques centrales et inflation ne font pas de vague Le point macroéconomique : Les bourses de valeurs restent à des niveaux élevés alors que la levée des politiques monétaires accommodantes ne sera vraisemblablement que très progressive et que les opérateurs de marché acceptent, pour l’heure, sans sourciller, l’idée d’une inflation transitoire soutenue par les banques […]

Banques centrales et inflation ne font pas de vague

Le point macroéconomique :

Les bourses de valeurs restent à des niveaux élevés alors que la levée des politiques monétaires accommodantes ne sera vraisemblablement que très progressive et que les opérateurs de marché acceptent, pour l’heure, sans sourciller, l’idée d’une inflation transitoire soutenue par les banques centrales américaine et européenne.

L’attention des marchés se concentre sur la première tournée internationale de Joe Biden depuis son élection. Après sa rencontre avec le Premier ministre britannique B. Johnson (jeudi) et le sommet du G7 (Cornouailles, week-end), consacré notamment à la pandémie de coronavirus et à la crise climatique, il participera au sommet de l’OTAN (Bruxelles, lundi) avant un sommet de l’Union européenne (mardi), et enfin, une rencontre entre Joe Biden et Vladimir Poutine (Genève, mercredi 16 juin).

Taux – Actions – Devises :

Taux d’intérêt

Politique monétaire : Dans la zone euro comme aux Etats-Unis, les banquiers centraux confirment leurs propos du mois de juin (politique durablement accommodante tant que les cicatrices de la crise n’auront pas été effacées, notamment sur le marché américain du travail). Les dernières hausses de l’inflation, en particulier en Allemagne et aux Etats-Unis, due, à la fois, à des effets de base et à des phénomènes transitoires, ne les inquiètent (officiellement) pas. Ils insistent sur le caractère « temporaire » de ces augmentations et sur le fait que les anticipations d’inflation restent « ancrées » à des niveaux cohérents avec leurs objectifs.

Taux longs : La réaction des marchés obligataires aux statistiques d’inflation du mois de mai, notamment aux Etats-Unis, montrent que les investisseurs pourraient se ranger aux arguments des banquiers centraux sur le caractère temporaire de l’inflation. Il conviendra, toutefois, de surveiller, ces prochains mois, l’évolution des « noyaux durs » des indices de prix pour arbitrer sur ce caractère « temporaire ».

Actions

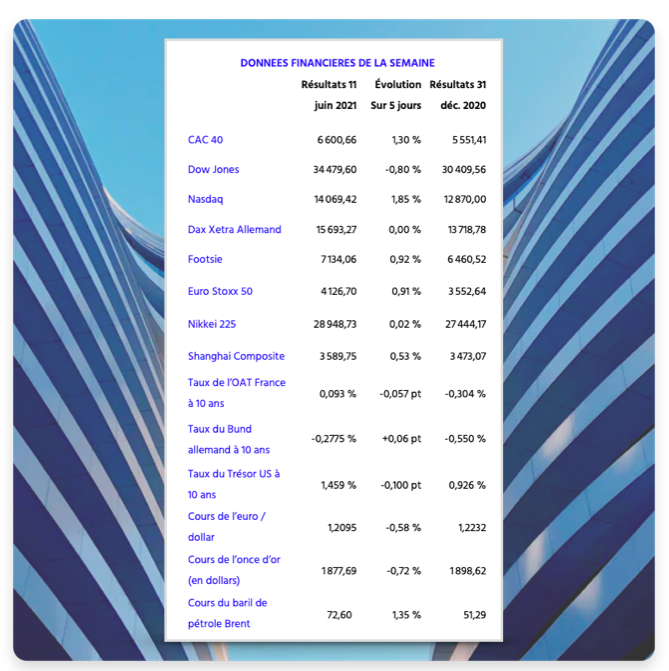

L ‘optimisme se confirme sur les marchés financiers. Le CAC 40 progresse de +1,3% cette semaine pour atteindre 6 600 pts, niveau le plus haut depuis plus de 20 ans et à 5% seulement, désormais, de ses records historiques (septembre 2000). Cette situation reflète une anticipation de forte croissance économique à court terme. Il y a donc peu de place pour une forte progression des indices boursiers si les attentes des analystes se vérifient. Les banques centrales pourraient alors ne pas conserver des politiques accommodantes et les taux longs devraient remonter. A contrario, s’il existe des sources de déception, les analystes vont devoir revoir à la baisse leurs attentes.

Les catalyseurs à la hausse sont peu nombreux mais ils existent. Le premier serait lié essentiellement à la mobilisation du « surplus d’épargne » des ménages, qui nourrirait la consommation sur les deux prochaines années. L’autre possibilité, qui pourrait accompagner ce mouvement sur la consommation, serait liée à une rupture dans les gains de productivité du travail. Les investissements massifs des entreprises dans les nouvelles technologies et l’accélération de la digitalisation de l’économie pourrait induire une forte croissance de la productivité et des marges des entreprises.

Enfin, reste l’hypothèse que la croissance des profits par actions soit liée à une vive inflation. Mais ce dernier scénario ne serait pas nécessairement favorable aux indices boursiers du fait de la réaction potentielle des taux longs.

Taux de change

L’euro se traite à 1,211 USD environ, en retrait de 0,5% face au billet vert. Avec des perspectives de fort rebond de l’activité économique aux Etats-Unis, grâce à la réouverture de l’économie permise par le succès de la campagne de vaccination contre la Covid-19 et aux deux plans d’aides votés ces derniers mois, le dollar devrait s’apprécier nettement, d’autant que l’inflation rebondi plus franchement aux Etats-Unis que dans les autres grandes économies.

Cependant, le billet vert reste sous pression du fait de la volonté de la Federal Reserve de maintenir ses taux directeurs à leur niveau et le rythme de ses achats de titres sur les marchés à leur niveau actuel. Dans cette perspective, le billet vert ne peut ainsi pas s’apprécier franchement face aux autres grandes devises tant que les cambistes décident de croire au discours de la banque centrale américaine, sauf si les autres banques centrales augmentent leurs injections de liquidités ou relèvent leurs taux directeurs. Mais un tel scénario semble bien peu probable… Comme sur le marché obligataire, un regain de volatilité est probable sur le marché des changes si les prochains indicateurs amènent les cambistes à douter du caractère « temporaire » de l’accélération des prix aux Etats-Unis.

Bureau de recherche économique et analyse financière SPAK